文内出现所有统计数据,为《国家企业信用信息公示系统》中,经营范围中,存在自费出国留学和自费出国留学中介服务关键词的相关企业统计。

机构数据总量:

《国家企业信用信息公示系统》中,统计年份当年,公示系统中所有存储企业数据量总和,涵盖存续(在营、开业、在业)、吊销、注销、停业、撤销、迁入、迁出状态。

机构成立数据总量:

《国家企业信用信息公示系统》中,统计年份当年,公示系统中所有新成立企业数据量总和。

机构关闭数据总量:

《国家企业信用信息公示系统》中,统计年份当年,公示系统中所有企业状态为吊销、注销、停业、撤销数据量总和。

2022年数据统计:

非特殊标注下,所有2022年数据展示均统计自2022年1月1日至4月26日间,《国家企业信用信息公示系统》中,经营范围中,存在自费出国留学和自费出国留学中介服务关键词的相关企业统计。

特别说明:

由于数据统计的维度原因,以及通过关键词筛选关联留学机构时可能存在的不全面性,本文展示数据更多仅从宏观变化趋势层面,提供给大家关于后疫情时代的变化展示,仅供参考!

首先来看看留学机构的总体情况:

从机构总量来看,自2018年至今,数据呈现持续增长趋势。

但可能是由于疫情的冲击,2020年机构总量数据同比增幅较2019年有所降低,而随着疫情防控的趋于稳定,市场回暖,2021年的同比增幅又恢复甚至是超过了2018年的数据。

进一步看到不同年份新成立机构的情况:

2019年新成立机构数与2018年几乎持平,但在2020年与2021年,在保持了一定百分比的增长态势的同时,于2021年新成立留学机构的数据量甚至已达到了2018年的近2倍(1.96倍)。

回到2018-2021年间关停机构数量的数据上来,2019年处于关停等异常状态的公司数量为2.67倍,该态势于2020年出现明显放缓,同比增幅猛降至30%以内,并于2021年回温至68%。

总结上述数据,从机构大盘数据来看:

- 疫情的爆发,仅略微放缓了机构总数的增长态势,而并没有让大盘数据变得更少

- 随着越来越多新成立机构的加入,2019-2021年间处于关闭等异常状态机构数量的增幅,与新增机构数量的增幅,维持着一个微妙的平衡

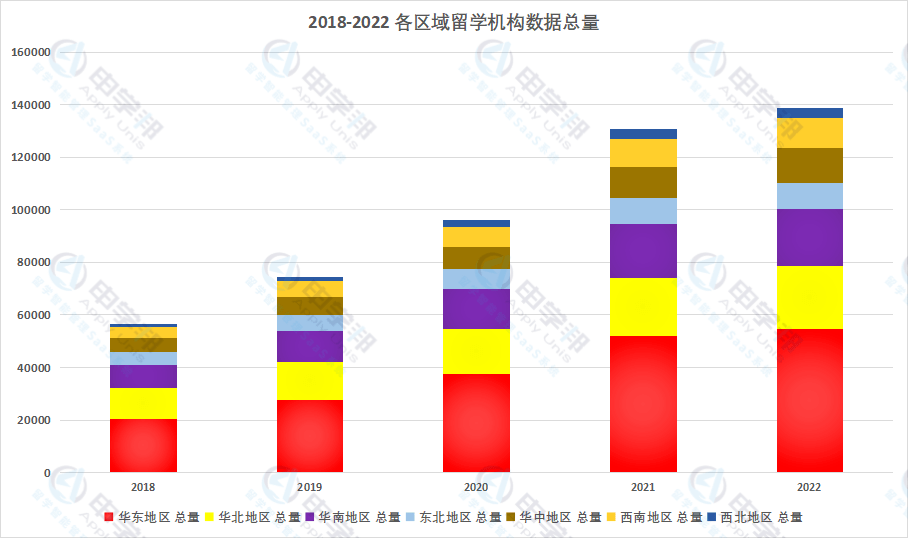

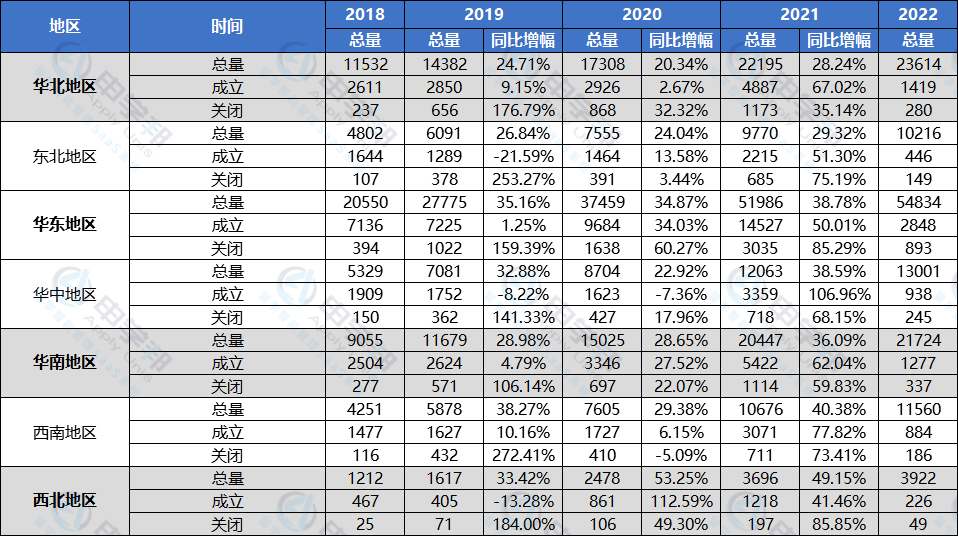

看完数据大盘,我们来了解下不同区域的机构数据情况:

这里根据区域划分,收集了中国大陆地区留学机构相关数据的情况:

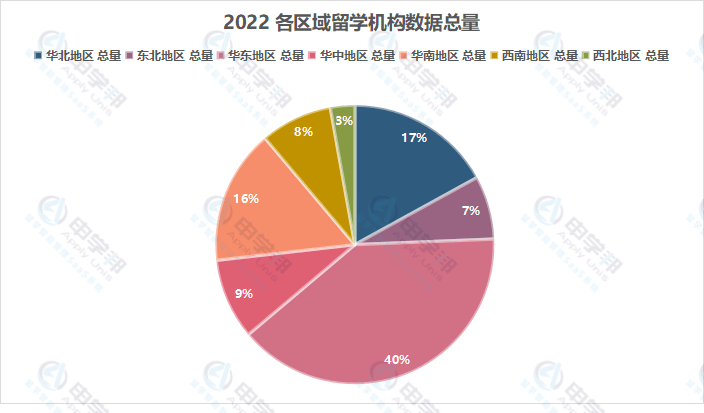

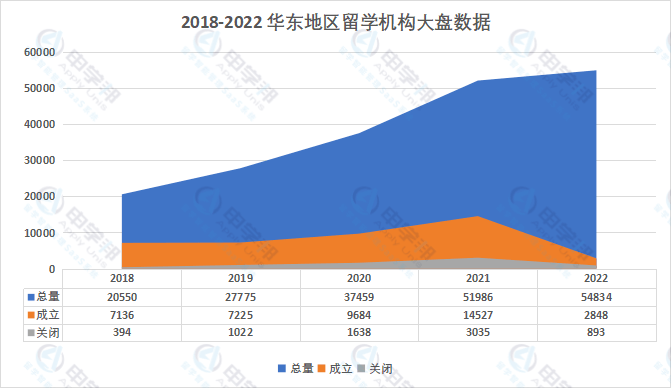

从大盘总量上看:留学机构竞争最为激烈的地区主要集中在华东,华北,以及华南地区。

其中,华东地区大盘数据远超其他两个地区。

除了留学机构数量较其他区域而言相对饱和外,纵观2018-2021年,华东地区在2020至2021年年间,新成立机构同比增幅都低于关闭机构同比增幅。2021年关闭机构增幅更是达到了85%。

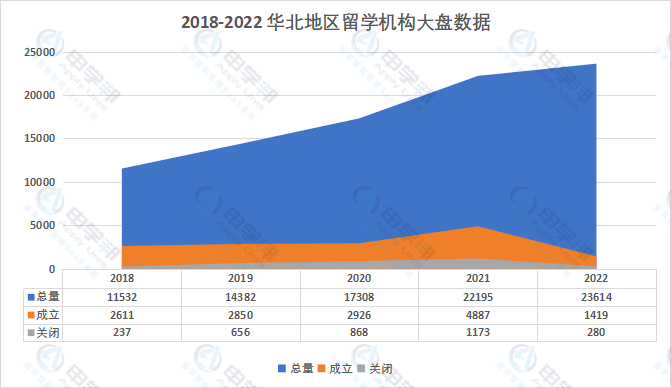

再来看到机构大盘总量第二丰富的华北地区,因为疫情影响,华北地区2020年新增成立机构同比增幅较小,仅为2.67%,但在2021年,增幅回到了较为正常的67%。关闭机构方面,华北地区2020及2021年同比增幅数据较为平稳。

同样是受疫情影响,尽管仍然维持增长态势,2020年华南地区机构总量同比增幅较之2019年略微下降,但值得注意的是,当年华南地区新成立机构数量及同比增幅并未因疫情产生太大冲击,2020与2021机构成立与关闭数据的增幅也处于一种相对平衡的状态。

仅从区域来看,在2020年三大机构数相对饱和的区域,留学机构数据的增长都不同程度的受到了疫情爆发的影响,华东地区连续两年新成立机构数据增幅低于新关闭机构数增幅,华南地区2020年机构大盘数据增幅出现下降。

但从综合数据来看,三大区域数据大盘仍旧与总数据大盘一致,呈现持续性递增趋势,疫情并未明显放缓留学机构及公司不断扩展的步伐。

通过上述信息,我们可以得知中国各区域中,华东/华南/华北这三大区域机构的竞争最为激烈,但进一步的,细分到城市层面,哪些城市的留学机构数量相对较多呢?

以下便是2022年机构数据大盘总量最多的TOP10城市榜单及其2018-2021年间成立关闭机构数据的详细情况!

首先从城市构成来看,数据量TOP3的城市与上述区域数据展示情况一致,分别是:

- 上海(位于机构总数TOP1的华东地区)

- 北京(位于机构总数TOP2的华北地区)

- 广州(位于机构总数TOP3的华南地区)

除此以外,华东地区还有青岛,华南地区还有深圳/厦门,华北地区还有济南/天津/郑州上榜。

值得注意的是,尽管西南地区机构数据总量略低于华中,但位于西南地区的成都,也进入了TOP10榜单中,这也是TOP10榜单中唯一一座不位于华东/华南/华北三大区域的城市。

同时,TOP10榜单中,除了一线和新一线城市外,目前被归属为二线城市的厦门,以及被归属为三线城市的济南,存在机构数量都超过了不少新一线城市。

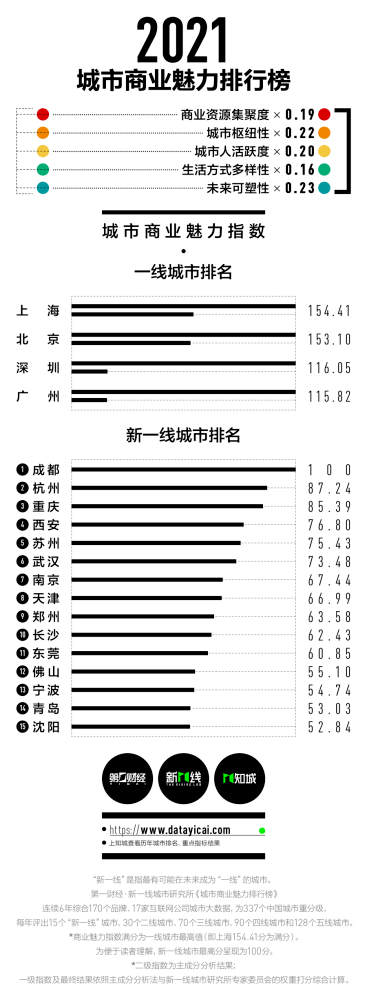

还有一个比较有趣的细节:在TOP10城市榜单中,各城市的排次顺序,基本与《2021城市商业魅力排行榜》中一线城市及新一城市的排序一致。

除了不同区域和城市的数据外,不同规模的机构在2018-2021年间的总量及新增/关闭情况相信也是大家十分关注的。

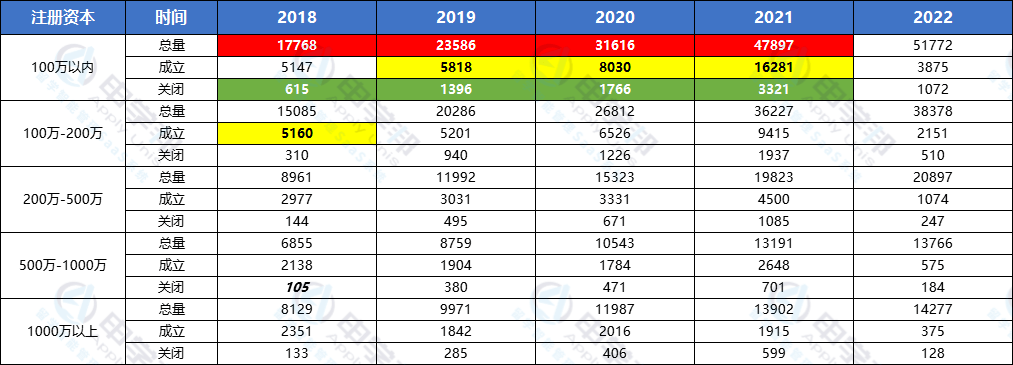

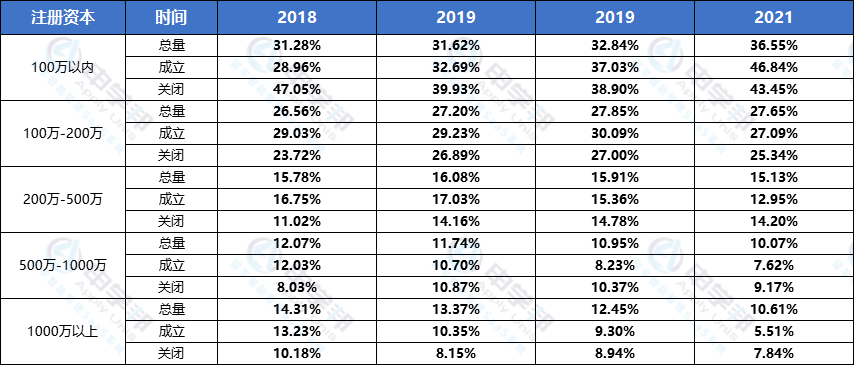

这里以公司注册资本为主要维度,为大家统计了不同规模机构在2018-2021年间的相关数据,以及截止至2022年4月26日的最新数据信息。

可以发现:无论是哪一个年份,注册资本在200万以下的留学机构,占数据大盘占比均过半,且基于庞大的数据基数,新成立机构及关闭机构,也主要集中在200万及以下注册资本的留学机构中。

再通过数据大盘占比的情况来了解到2018-2021年间不同注册资本留学机构组成的变化。

从数据总量上看:

注册资本在100万以内的留学机构,2018-2021年间占数据大盘总数的占比不断在递增,注册资本在100万-200万的机构大盘占比也在2018-2020年间不断递增,仅在2021年占比略有下降。

与之相对的,注册资本在200万-500万的机构大盘占比自2019年短暂增加后,在2019年后占比持续减少,注册资本在500万及以上的留学机构占比在2018-2021年间也一直呈持续下降趋势。

新成立机构数据占比变化情况,与总数据变化趋势基本一致。

反观关停机构数据:

注册资本在100万以内的留学机构,2018-2020年间占数据大盘总数的占比不断在递减,2021年产生了一定程度的上升。

注册资本在100万-500万的机构在此时间段的关停数据占比与注册资本100万以内的留学机构相反,18-20年呈递增,2021年反倒出现一定程度下降。

注册资本在500-1000万的机构,在2018-2020年间关停数据占比不断递增,在2020-21年间却呈现下降趋势。

而注册资本大于1000万的机构,关停数据占比持续呈现下降态势。

这里再附上关于不同注册资本机构,在出现经营异常信息时,所成立的时间的统计数据:

可以看到,无论是疫情爆发前还是爆发后,无论公司注册资本多少,成立后的1-2年是机构是否能够留存的关键时间节点。

总结下该部分数据,尽管留学机构大盘在持续扩张,且自2018年以来,中小规模机构愈发成为留学机构的主流,大型机构占总数据大盘占比反倒正逐年降低。

但对应的,由于数量的迅速扩张,注册资本小于500万的中小型规模留学机构的竞争赛道也愈发激烈,该赛道不少机构也不堪竞争压力,出现关停等经营异常的情况。

注册资本大于500万的机构虽然由于数据大盘的扩充,大盘占比不断递减,但在后疫情时代,并没有出现过于激烈的经营异常变动。

通过上述数据中不难发现,在后疫情时代,留学市场的机构构成正出现中小型机构百花齐放的局面,如何从诸多的竞争对手中脱颖而出,也是许多中小规模企业需要解决的问题。

据不完全统计,截止至2022年4月28日,《国家企业信用信息公示系统》中,所有显示续存状态(在营、开业、在业)的留学机构共计95514家。

这其中,还不包括许多未注册公司的个人工作室。

其实无论是在疫情爆发前还是在后疫情时代,随着中国留学生日益增长的留学热情与对高质量留学咨询服务渴望的愈发强烈,很多留学机构都在发展中思变,期待通过提升工作效率,精细化服务内容,改进服务质量,打造服务差异化体验,再由良性化的口碑循环稳定生源,实现科学化高效运营,带来机构的可持续性发展。

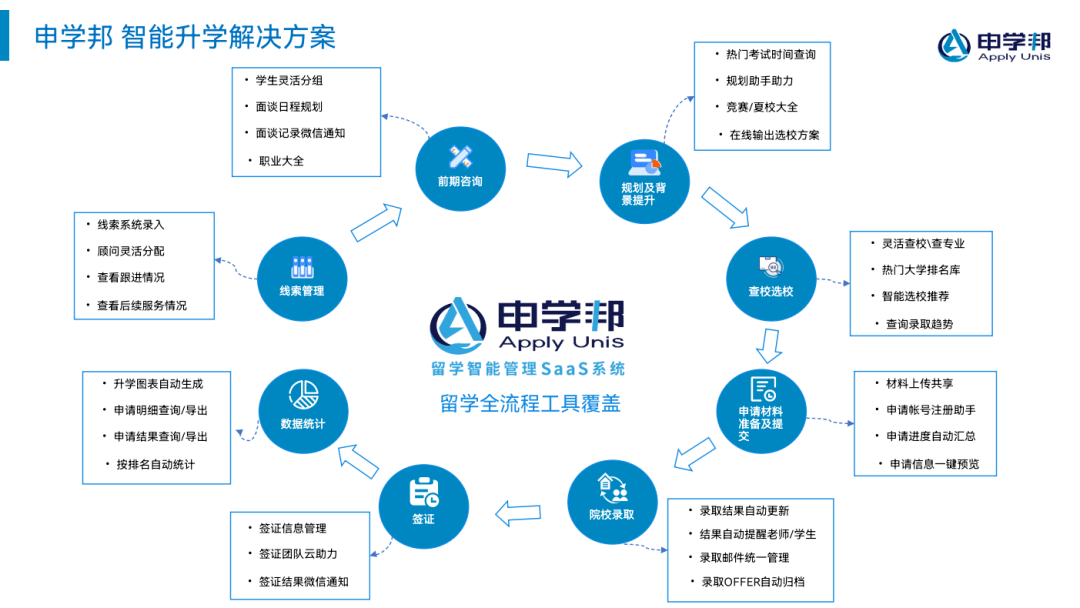

对此,申学邦留学机构智能管理SaaS系统针对留学行业需求进行了深度研究,通过开创性的功能集成与复合性的支持,用系统化的工具,为广大机构增效赋能。

从留学行业需求为导向的签约管理支持,到服务学生档案创立与服务跟进、结果标记。从海外院校专业大数据的快速签阅与选校方案的自动推荐、择校报告的自动生成。许多留学机构借助申学邦,实现了管理信息化,业务数据化,服务标准化,流程规范化。

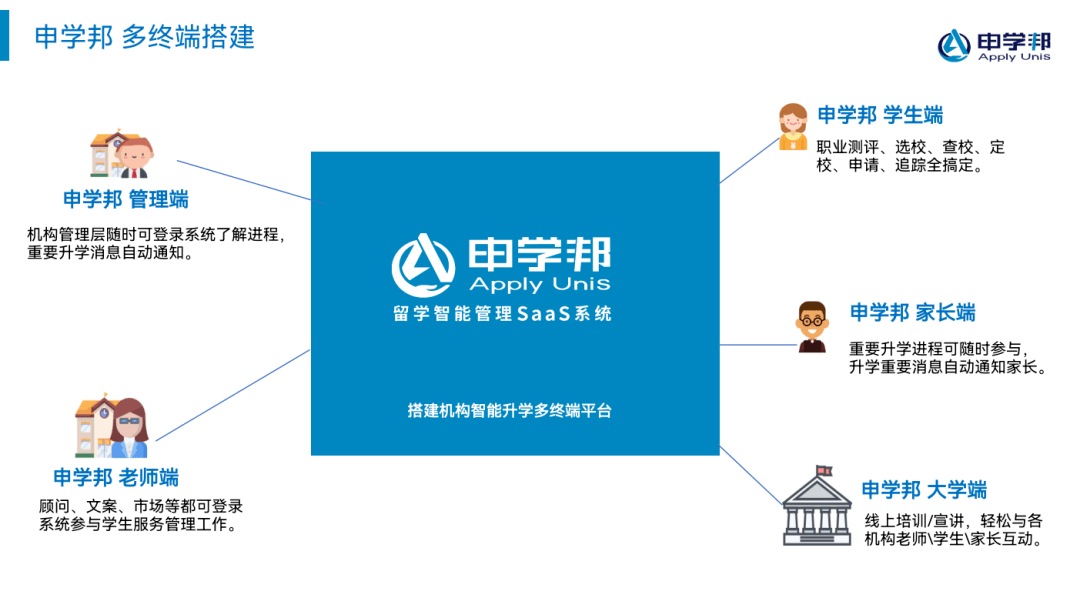

而申学邦的多终端提供,顾问与客户在不同端口账号间的协同与联动,辅佐以申学邦创新性实现的诸多海外热门申请/考试系统的整合接入与数据同步,带给客户高效沟通体验的同时,也凭借实时信息的传递,与全服务流程的透明,为留学机构带来独有的服务差异化体验,为机构打造良好的口碑效应打好坚实基础。

不满足于此,申学邦还在继续研究与聆听广大机构与学生的需求与意见,并以周为单位,持续通过更多的大数据库的填充,与更多独创性的功能集成,带给使用机构更多独享的惊喜,助力机构为服务客户提供更好的服务体验。